فاکتور رسمی، فاکتوری است که در قانون وزارت اقتصاد و دارایی مقرر شده است؛ محتوای مشخص صورتحساب مورد تایید وزارت دارایی در ماده ۱۹ قانون مالیات بر ارزش افزوده آمده است. چاپ فاکتور رسمی دارایی ملخی برجسته قرمز

امروزه با مکانیزه شدن حسابداری در تمامی اقشار، بسیاری از شرکت ها از نرم افزارهای حسابداری برای صدور فاکتور استفاده می کنند. در این صورت می توانند به صورت خودکار فاکتورها را در قالب های مختلف مورد نظر خود صادر و چاپ کنند، مانند پیش فاکتور، فاکتور فروشگاهی، فاکتور رسمی، فاکتور غیر رسمی، انتقال انبار، فاکتور شخصی، فاکتور دمو و …. .در این صورت زمان کمتری صرف فاکتور و چاپ می شود. زیرا تنها با چند کلیک تمامی اطلاعات مورد نظر شما در یک فاکتور آماده و آماده چاپ قرار می گیرد. در ادامه نحوه خواندن فاکتور رسمی با شماره برجسته را بررسی می کنیم.

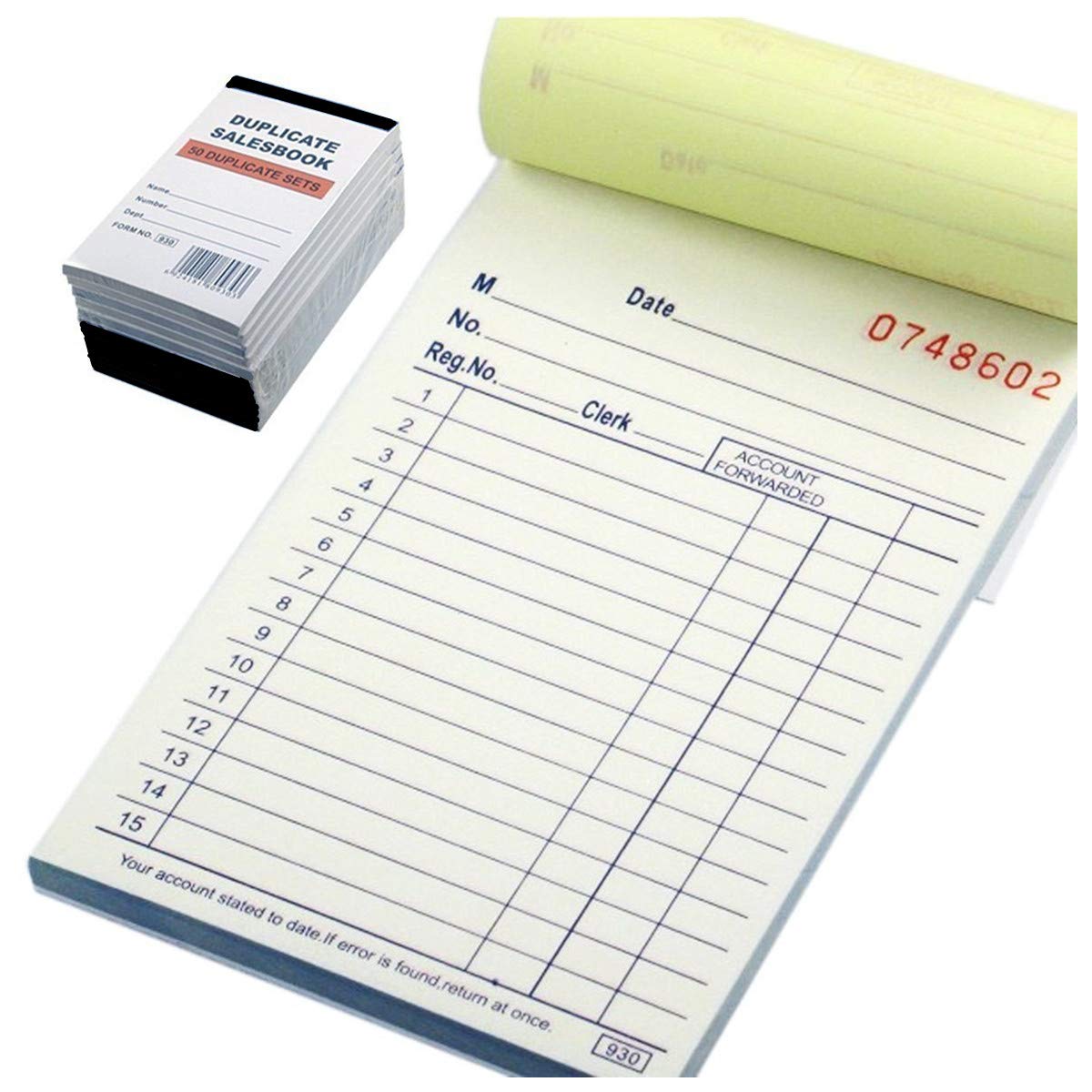

مشخصات چاپ فاکتورهای رسمی (فروش مالیات، اموال، کالا و خدمات) به شرح زیر است:

* نوع کاغذ انتخاب شده توسط اشخاص حقیقی و حقوقی می تواند کاغذ تحریر اندونزیایی 80 گرمی برای چاپگرها یا 60 گرم کاغذ تحریر کربن دست نویس و کاغذ کپی بدون کربن (خود کپی، با کربن، بدون کربن)، NCR باشد.

* تعداد کپی یا صفحات نیز در افراد مختلف متفاوت است، می تواند 2 صفحه یا 3 صفحه باشد و در مورد سایز کاغذ، انتخاب اشخاص حقیقی و حقوقی عموماً سایز A4 است اما سایز A5 نیز قابل انتخاب است.

* مهمترین ویژگی برای چاپ فاکتورهای رسمی (فاکتور مالیاتی، اموال، فروش کالا و خدمات) نوع چاپ شماره سریال آن است که باید از چاپ افست یا چاپ ملخی به رنگ قرمز و کمی برآمده استفاده کرد که می تواند به راحتی توسط حسابرسان دارایی شناسایی می شود. کاملاً با چاپ دیجیتال و شماره گذاری دستی متفاوت است.

بر اساس ماده 147 قانون مالیات های مستقیم: هزینه های قابل قبول برای تعیین درآمد مشمول مالیات این قانون، هزینه های اتکا به اسناد در حد متعارف بوده و صرفاً مربوط به وصول درآمد توسط بخش خزانه داری می باشد. دوره مربوط به انطباق حد نصاب تعیین شده است. در صورتی که حق الزحمه در این قانون مقرر نشده باشد یا بیش از حد نصاب مقرر در این قانون باشد، ولی پرداخت آن به موجب قانون یا به تصویب هیأت وزیران باشد، قابل قبول است، همچنین طبق اصل 148 قانون مالیات های مستقیم قانون اساسی، وجود دارد. همچنین محدودیت در انواع حق الزحمه های قابل قبول مشروح است که از نظر کفایت اسناد و مدارک و از نظر گمرکی، حسابرسان وزارت دارایی حق الزحمه واحدهای تجاری را رد یا قبول می کنند. مطابق شرایط این ماده و اطلاعیه های مربوطه صادر شده است.

در خصوص فاکتورهای رسمی (فروش مالیات، اموال، کالا و خدمات) لازم به ذکر است که کلیه واحدهای تجاری مشمول نظام مالیات بر ارزش افزوده باید فاکتورهای رسمی را به خریداران خود ارائه دهند؛ بنابراین صدور فاکتور رسمی ربطی به اندازه ندارد. در واحد تجاری، هر خریدار می تواند بابت وجوه پرداختی درخواست فاکتور رسمی کند و در صورت استنکاف فروشنده از صدور فاکتور رسمی، جریمه می شود. بر اساس اخطار مالیاتی استفاده از صندوق مکانیزه در فروشگاه ها، اکثر فاکتورهای صادر شده در حال حاضر دارای مشخصات فاکتورهای قانونی هستند و البته نبود فاکتور رسمی دلیل موجهی برای عدم اخذ کارمزد نیست و استاندارد است. برای بازرسان مالیاتی برای پذیرش صورتحساب قانون مالیاتی ماده 140 مفاد ماده 7 و 148 مستقیم است.

یک فاکتور معمولاً قالبی دارد که در آن مواردی که بخش حسابداری برای تأیید، پردازش و تحویل پرداخت به فروشنده باید بداند به شیوه ای کارآمد و مناسب ارائه می شود.

در این مقاله 5 نکته از نحوه خواندن فاکتور رسمی با شماره برجسته را به شما خواهیم گفت

سفارش چاپ فاکتور رسمی مورد تایید دارایی

۱- لطفا طرح بنر مورد نظر خود را از میان نمونه های پایین همین صفحه انتخاب نمایید.

۲- شماره طرح و تغییرات را به شماره 09372175263 واتساپ یا تلگرام کنید تا نمونه طراحی شده همانجا برای شما ارسال گردد.

۳- جهت تسریع در انجام کار با ما در تماس باشید – 02166405930 – 02166476539 – 09121735683 – 09125025800

نحوه خواندن فاکتور رسمی

اطلاعات تماس فروشنده

نام فروشنده، نام تجاری، آدرس ایمیل و شماره تلفن باید به وضوح نمایش داده شود. بخش حسابداری به این اطلاعات نیاز دارد تا بداند پول را به کجا ارسال کند. عدم ذکر کد پستی یا شماره تلفن ممکن است روند صدور صورتحساب را به تاخیر بیندازد.

شماره سفارش خرید

وقتی واحد حسابداری فاکتوری با شماره سفارش خرید دریافت می کند متوجه می شود که شرکت آنها معامله صورتحساب را تایید کرده است.

حال با مشاهده شماره سفارش خرید، حسابداری به راحتی می تواند به اصل سفارش خرید مراجعه کرده و مشخصات را مطابق با فاکتور بررسی کند.

همه فاکتورها دارای شماره PO نیستند، زیرا هر تراکنش به آن نیاز ندارد. به طور معمول، سفارش خرید یا «p.o» فقط برای خریدهای با ارزش بالا لازم است. به عنوان مثال، تصمیم شرکت ممکن است این باشد که تمام خریدهای بیش از 2500 دلار باید قبل از فروش دارای یک سفارش خرید تایید شده باشند.

شماره فاکتور

شماره فاکتور به عنوان شماره مرجع فروشنده برای درخواست ادعای فروشنده عمل می کند. فروشنده این شماره را ایجاد می کند و در فاکتور خود درج می کند.

شماره فاکتورها هم به فروشندگان و هم به مشتریان کمک می کند. در اینجا چگونگی آن است.

پس از پرداخت فاکتور، مشتری می تواند سفارش خرید را ببندد. این بدان معناست که معامله اکنون کامل شده است.

هنگامی که فروشنده چک دریافت می کند، می تواند به شماره صورتحساب در پایین فاکتور مراجعه کند تا ببیند این پرداخت برای کدام فاکتور انجام شده است. سپس می تواند آن فاکتور را به عنوان تسویه شده علامت گذاری کند. یعنی معامله او هم اکنون انجام شده است. این به ویژه برای فروشندگانی مفید است که تجارت زیادی با یک مشتری انجام می دهند و ممکن است فاکتورهای زیادی برای تأیید و پردازش برای پرداخت داشته باشند.

توضیحات و قیمت گذاری

این بخش به مشتری نشان می دهد که کالا یا خدماتی که فاکتور می شود مورد بحث قرار گرفته و قیمت توافق شده است. این اطلاعات باید دقیقاً منعکس کننده توضیحات و قیمت در سفارش خرید باشد.

این بدان معنا نیست که نمی توان تغییراتی در فاکتور ایجاد کرد. بیایید با یک معامله توضیح دهیم که در آن مشتری تصمیم می گیرد به جای 10 مورد، 12 مورد را انتخاب کند. بخش حسابداری مشتری مغایرتی بین سفارش خرید و فاکتور پیدا کرد، اما از آنجایی که این مغایرت جزئی بود و مدیریت فاکتور واقعی را قبل از ارسال به حسابداری امضا کرد، فاکتور برای وصول ارسال شد.

توضیحات مفصل را می توان برای مقاصد دیگر نیز استفاده کرد. فرض کنید مشتری می خواهد بداند که شرکت برای یک سرویس بسیار خاص در سال آینده چقدر پرداخت کرده است. مشتریان فقط می توانند به آن فاکتور مراجعه کنند. اگر مشتری مجبور باشد بسیاری از فاکتورهای تامین کننده را جستجو کند تا فاکتور مورد نظر خود را پیدا کند، دستورالعمل های دقیق مفید است.

شرایط پرداخت

شرایط پرداخت به بخش حسابداری مشتری می گوید که فروشنده چه زمانی انتظار پرداخت را دارد. اصطلاحات استاندارد اغلب استفاده می شود، مانند “پرداخت پس از دریافت”، “در 30 روز”، “طی 45 روز،” “60 روز”، یا “90 روز”.

شرایط پرداخت اغلب ممکن است گیج کننده باشد، زیرا شرایط پرداخت مشتری اغلب با شرایط دریافت فروشنده مغایرت دارد.

بیایید یک مثال بزنیم. جان در محوطه سازی در منطقه دیترویت کار می کند. اولین فاکتور را به دفتر مرکزی یک شرکت بزرگ خودروسازی فرستاد. جان بیان میکند که سررسید فاکتور او «طی 30 روز» است، در حالی که شرکت فقط هر 60 روز یک بار فاکتورهای تأمینکننده را پرداخت میکند. جان تا زمانی که با مشتری ارتباط برقرار نکند (پس از 30 روز) از این خط مشی شرکت مطلع نخواهد شد.

توصیه می شود که فروشندگان برای اولین بار با یک شرکت کار کنند تا مطمئن شوند شرایط پرداخت برای هر دو طرف قابل قبول است. در این صورت جان می تواند 30 درصد از هزینه را به عنوان پیش پرداخت قبل از شروع کار دریافت کند. سپس دو فاکتور، یکی در ابتدای معامله (30 درصد) و دیگری در پایان معامله (پس از انجام کار، 70 درصد باقیمانده) ارائه می کند.

شرایط پرداخت نیز حائز اهمیت است زیرا در این روش ها روش های پرداخت موجود پذیرفته شده توسط فروشنده به مشتری اطلاع داده می شود. به عنوان مثال، اگر فروشنده پرداخت های آنلاین یا کارت های اعتباری را به عنوان روش پرداخت بپذیرد، این اطلاعات می تواند در شرایط پرداخت گنجانده شود.

سفارش خرید چیست؟

سفارشات خرید توسط مشتری (یا “خریدار”) در شروع معامله انجام می شود.یک سفارش خرید، انتظارات مشتری را از محصول یا خدماتی که میخواهد مستقیماً از یک تامینکننده بخرد، توضیح میدهد. این سفارش شامل اطلاعات قیمت است.

چرا فاکتور رسمی مورد تایید دارایی؟

{kind=link}

بدون دیدگاه