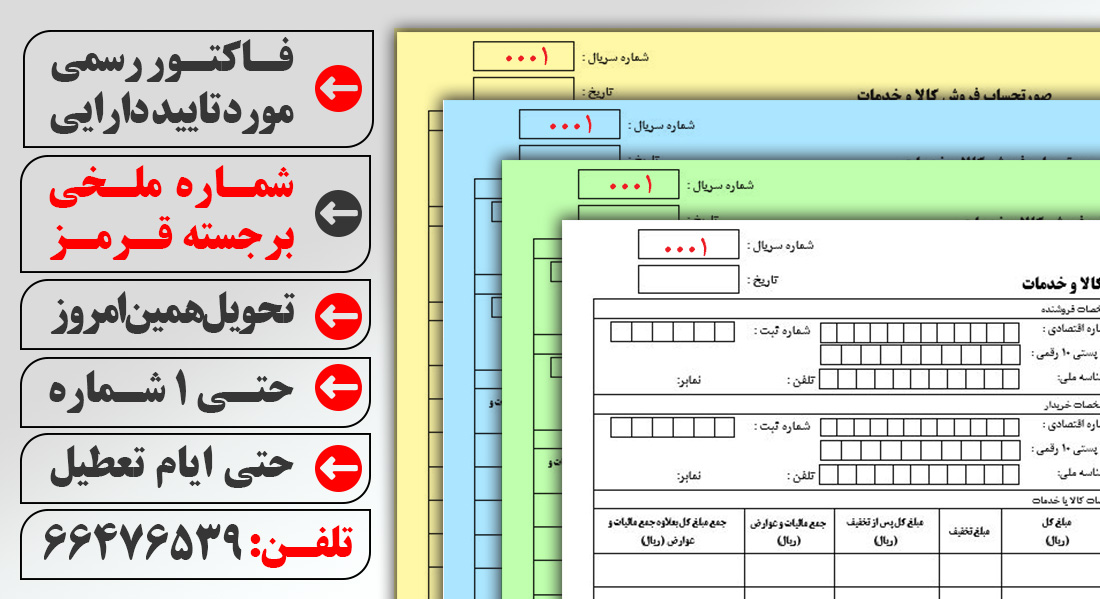

چاپ فاکتور رسمی

چاپ فاکتور رسمی از جمله موارد ضروری است که سازمانها، ادارهها، شرکتها و کسب و کارهای گوناگون به آن نیاز دارند. توجه داشته باشید که فاکتور رسمی در قالب یک جدول میتواند امورمالی را مشخص کند. همه ما میدانیم که چاپ فاکتور میتواند به اعتبار بخشی کسب و کار، مشاغل گوناگون، انواع شرکتها و سازمانها کمک کند و اعتماد مشتریان را به دست آورد. البته ناگفته نماند که فاکتور رسمی باید برای وزارت امور اقتصاد و دارایی به صورت کاملاً خاص و مطابق با یک الگو طراحی شود و در این بین، دفتر فنی مرسدس از جمله مجموعههای معتبر در این حوزه است که شما را با کمترین قیمت چاپ و بالاترین کیفیت روبرو میکند.

قیمت چاپ فاکتور رسمی

قیمت چاپ فاکتور دفتر فنی مرسدس بر مبنای : تعداد نسخه ، نوع کاغد کاربن دار (کاربن لس) یا بدون کاربن بودن نوع چاپ ، چاپ افست یا ریسو نوع کاغد الوان ایرانی یا اندونزی سایز و ابعاد ، صحافی سرچسب یا پرفراژ دار بودن ، شماره دار بودن یا بدون شماره بودن آن تعیین می گردد

بروز رسانی قیمت: 19 شهریور ۱۴۰3

| شرح / تعداد | ۱۰۰ شماره | ۲۰۰ شماره | ۵۰۰ شماره | ۱۰۰۰ شماره |

|---|---|---|---|---|

| ۲ برگی ۸۰ گرم | 75۰.۰۰۰ تومان | 1.000.۰۰۰ تومان | ۱.650.۰۰۰ تومان | 3.0۰۰.۰۰۰ تومان |

| ۳ برگی ۸۰ گرم | 85۰.۰۰۰ تومان | 1.250.۰۰۰ تومان | 2.500.۰۰۰ تومان | 4.0۰۰.۰۰۰ تومان |

| ۲ برگی کاربن دار NCR | 85۰.۰۰۰ تومان | 1.100.۰۰۰ تومان | ۱.800.۰۰۰ تومان | 3.3۰۰.۰۰۰ تومان |

| ۳ برگی کاربن دار NCR | 1.000.۰۰۰ تومان | ۱.400.۰۰۰ تومان | ۲.700.۰۰۰ تومان | 4.3۰۰.۰۰۰ تومان |

سفارش چاپ فاکتور رسمی مورد تایید دارایی

ازطریق شماره 09372175263 اطلاعات خود را برای ما تلگرام یا واتساپ نمایید و همانجا طرح مورد نظر خودتون رو دریافت کنید.

* جهت تسریع در انجام کار با ما در تماس باشید. 09121735683 – 09125025800 .

* اگر تمایل دارید که خودتان فاکتور را طراحی کنید، میتوانید فایل مورد نظر را دانلود کنید .

* پس از اصلاح ، فایل را به صورت JPEG یا PDF درآورده و برای ما ارسال نمایید.

- اگر میخواهید کل فاکتور رسمی را پرینت بگیرید پیشنهاد ما به شما این است که ما شماره ملخی برجسته قرمز رنگ را برای شما بر روی برگهای برگ ها در جای مدنظرتان چاپ میکنیم.

- اگر فایل فاکتور رسمی مورد تایید را ندارید فایل فاکتور رسمی را می توانید دانلود کنید.

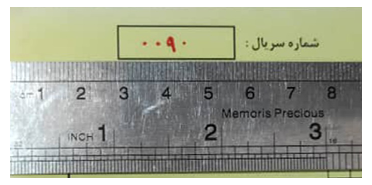

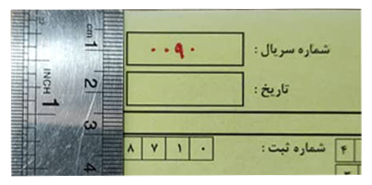

- با پرینتری که میخواهید بعداً فاکتور رسمی را چاپ کنید یک پرینت از فاکتور تهیه کنید و مطابق عکس زیر جای شماره را مشخص کنید از جای شماره که با خطکش در دو جهت مشخص شده عکس بگیرید و برای ما ارسال نمایید.

- لطفا جهت چاپ فاکتور رسمی شماره خالی، چاپ فاکتور رسمی فقط با شماره ملخی برجسته قرمز رنگ مورد تایید دارایی به نکات گفته شده توجه نمایید.

نحوه درج شماره سریال برای چاپ فاکتور رسمی

در هنگام چاپ فاکتور رسمی باید این نکته را در نظر بگیرید که یکی از عوامل بسیار مهم شماره سریال فاکتور است. معمولاً این شماره سریال که مورد تایید اداره دارایی است به شیوه چاپ آفست و دستگاه ملخی و به شکل برجسته و با رنگ قرمز روی فاکتور مورد نظر شما درج میشود، در نظر داشته باشید که شماره سریال باید به راحتی قابل تشخیص باشد و ماموران اداره دارایی نسبت به خوانایی آن مشکلی نداشته باشند.

فاکتور رسمی همانطور که گفته شد مورد تایید اداره دارایی است تا بتوانند مالیات بر ارزش افزوده را به راحتی دریافت کنند.دلیل اینکهدر این نوع چاپ فاکتور، از دستگاه ملخی برای درج شماره سریال به صورت برجسته و با رنگ قرمز استفاده میکنند این است که بتواند نسبت به دیگر فاکتورها متمایز باشد. البته چاپ فاکتورهای رسمی با شماره سریال به رنگ مشکی روی کاغذ سفید زرد و قرمز هم بلامانع است و میتوان به راحتی از آن استفاده کرد. این نکته را باید به خاطر داشته باشید که شما در صورتی که به فاکتور رسمی که مورد تایید اداره دارایی است نیاز دارید، در گزینه نوع شماره باید شماره ملخی را انتخاب کنید. به این دلیل که فاکتورهای رسمی که فاقد شماره هستند یا شماره گذاری آنها به صورت دیجیتالی و دستی است مورد تایید اداره مالیات نیستند.

همانند تصویر

از فاکتور خود عکس بگیرید

و برای ما ارسال کنید.

دانلود فایل فاکتور رسمی رایگان

دانلود فایل فاکتور رسمی مورد تایید دارایی کورل (Corel Draw)

دانلود فایل فاکتور رسمی مورد تایید دارایی پی دی اف (PDF)

دانلود فایل فاکتور رسمی مورد تایید دارایی ورد (Word Office)

دانلود فایل فاکتور رسمی مورد تایید دارایی فتوشاپ (Photoshop)

دانلود فایل فاکتور رسمی مورد تایید دارایی اکسل (Excel)

عوامل مهم در چاپ فاکتور فروش

از جمله عوامل بسیار مهم در چاپ فاکتور رسمی توجه به نوع کاغذ است که معمولاً از کاغذ الوان یا کاربن لس میتوان استفاده کرد.رنگی که برای چاپ این فاکتور میتوان مورد استفاده قرار داد، سیاه سفید یا ممکن است رنگی باشد.

در مورد صحافی فاکتور هم باید بگوییم که نوع شماره را شما به صورت معمولی یا برجسته میتوانید انتخاب کنید. توجه داشته باشید که بعد از انتخاب نوع کاغذ نوع رنگ چاپ هم از اهمیت بسیار بالایی برخوردار است. برای هر فاکتور شما میتوانید از چاپ تک رنگ یا چهار رنگ استفاده کنید و در صورتی که لوگو، مشخصات شرکت و کسب و کار شما هنوز مشخص نیست، میتوانید این کار را به طراحان ما بسپارید تا به صورت اختصاصی خدمات خود را در این زمینه به شما عزیزان ارائه دهند.

در هنگام چاپ فاکتور رسمی با توجه به نیاز فروش خود، تعداد ستونهای به کار رفته مشخص میشوند که معمولاً برای فروش 2یا3 کالا میتوان حداکثر ۵ ستون را مناسب دانست، اما اگر به هر دلیلی میزان فروش کالا بیشتر است میتوان ستونهای بیشتری را اضافه کرد.

با مشاوران ما در ارتباط باشید

چاپ فاکتور رسمی با شماره ملخی

- طراحی فاکتور شما رایگان است.

- زمان تحویل فاکتور رسمی

- عادی یکروز و فوری 2ساعت میباشد.

- سایز فاکتورها A4 و دارای شماره سریال برجسته می باشد.

- برگه اول همواره سفید و برگ آخر همواره زرد است.

- جنس کاغذها 80 گرم خارجی بوده و طی گذشت زمان رنگ کاغذها تغییر نخواهند داشت، پس با خیال راحت بایگانی کنید.

- برگههای میانی نیز بین رنگهای آبی ، سبز و صورتی تغییر می کند .

- البته شما میتوانید ترتیب رنگ تمام برگهها را خودتان انتخاب کنید.

- شماره ها قرمز برجسته ملخی مورد تایید دارایی هستند.

- فاکتورها سرچسب شده و در بسته های 50 شماره ای تحویل خواهند شد.

- چاپ فاکتور رسمی دارایی.

مشاوره رایگان چاپ فاکتور

اگر سوالی درباره چاپ فاکتور رسمی دارید، فرم را پرکنید تا کارشناسان ما با شما تماس حاصل کنند

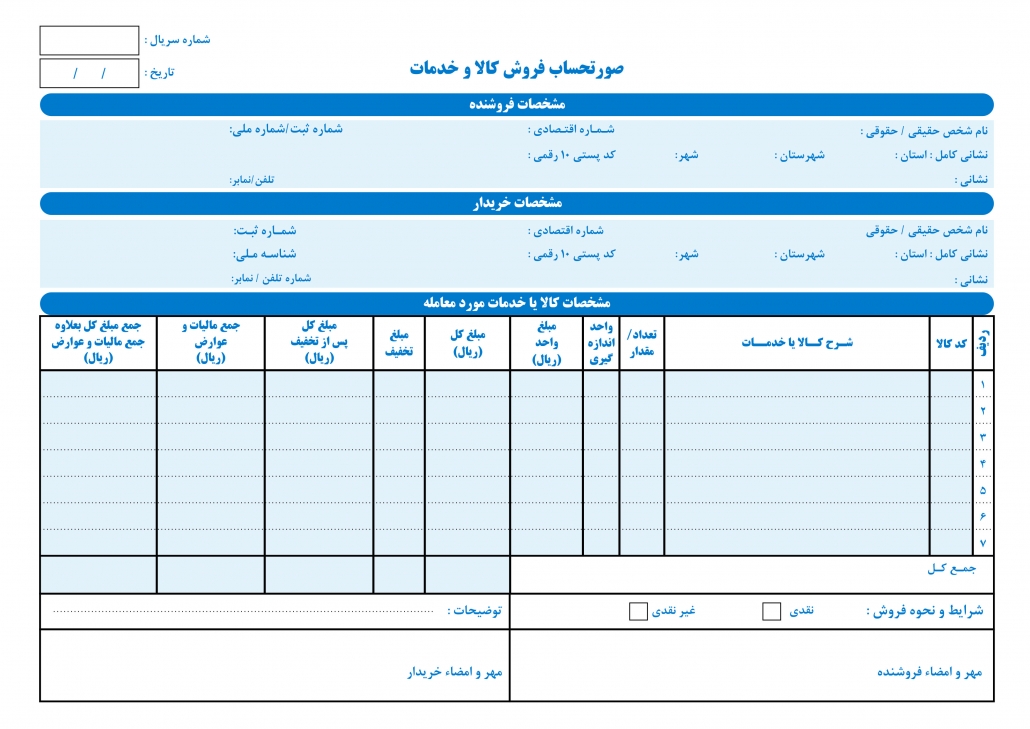

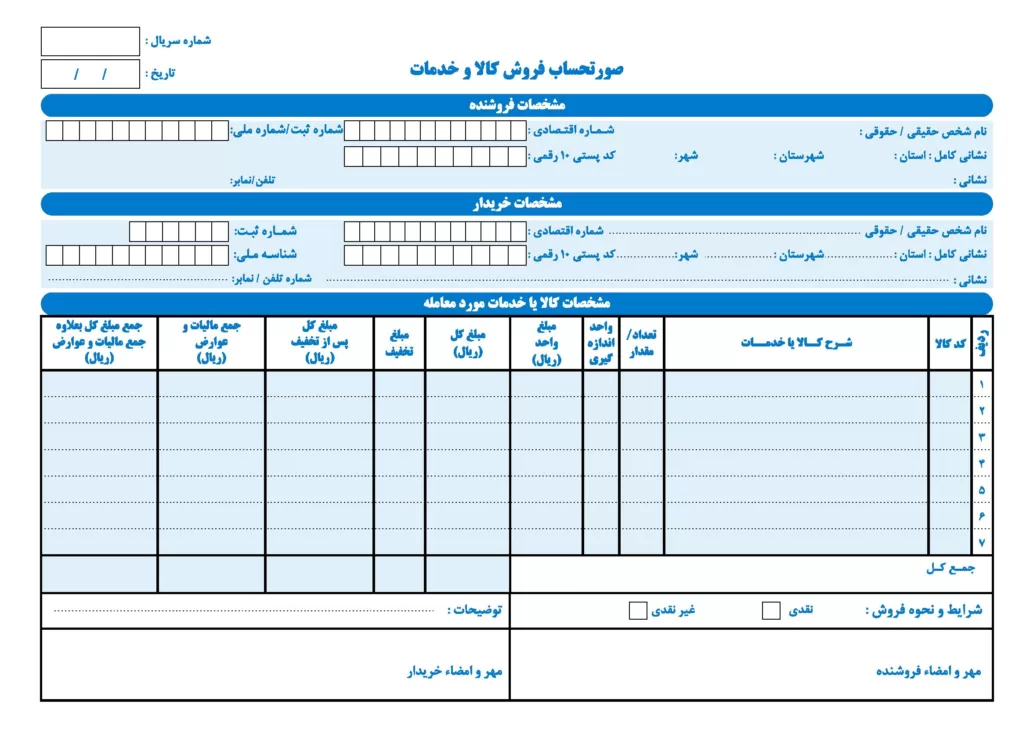

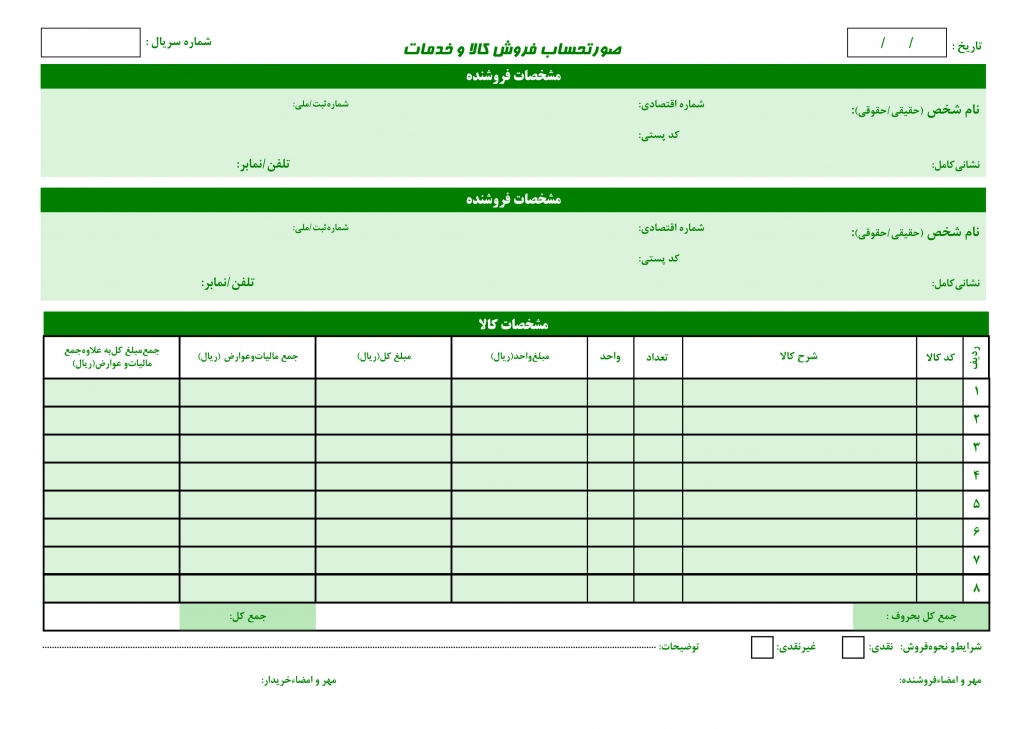

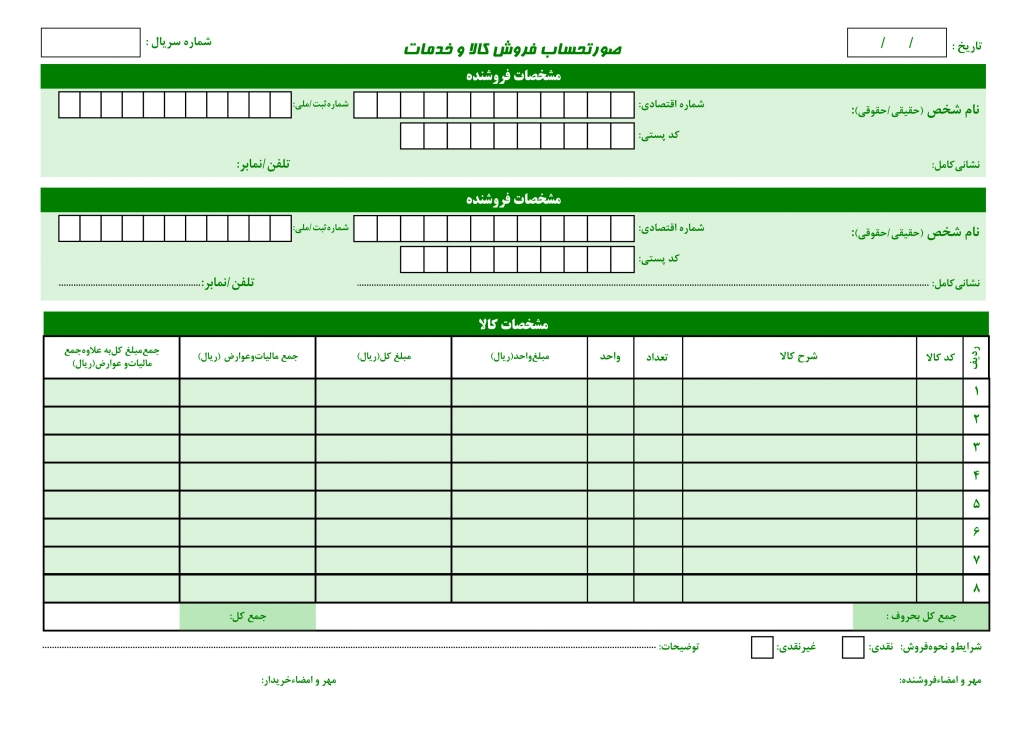

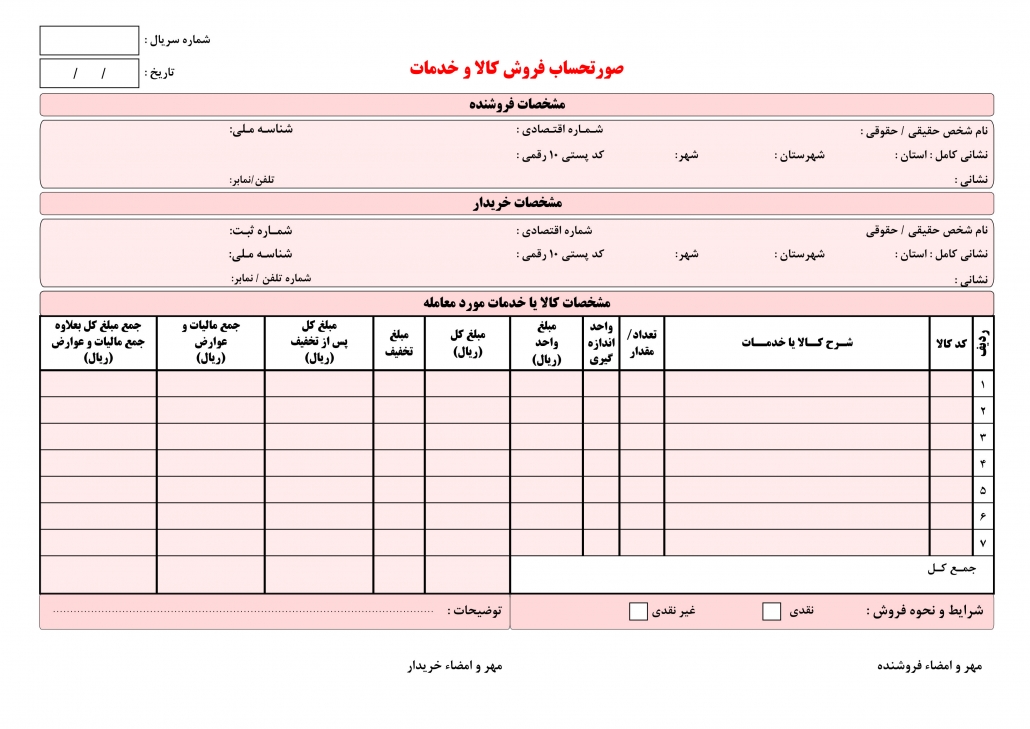

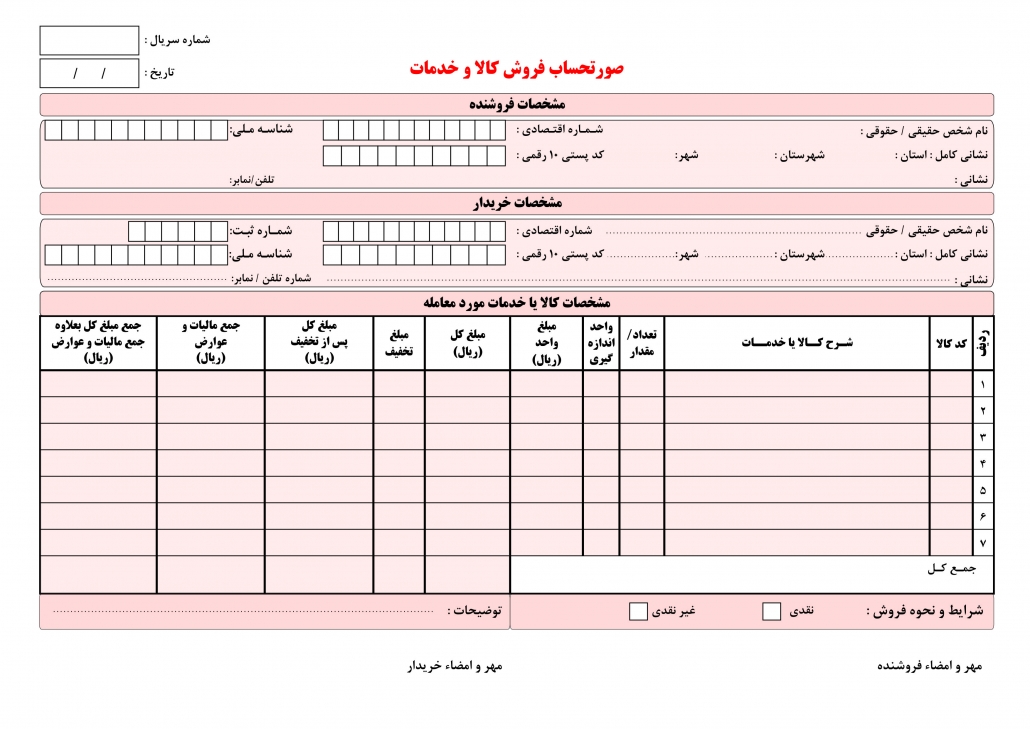

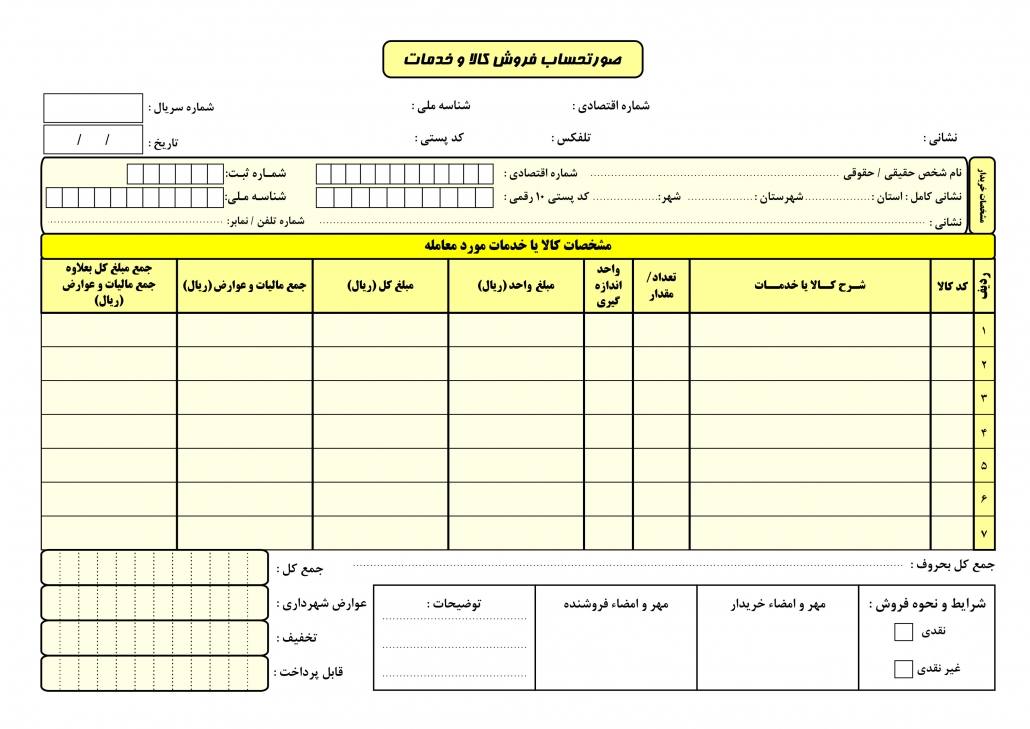

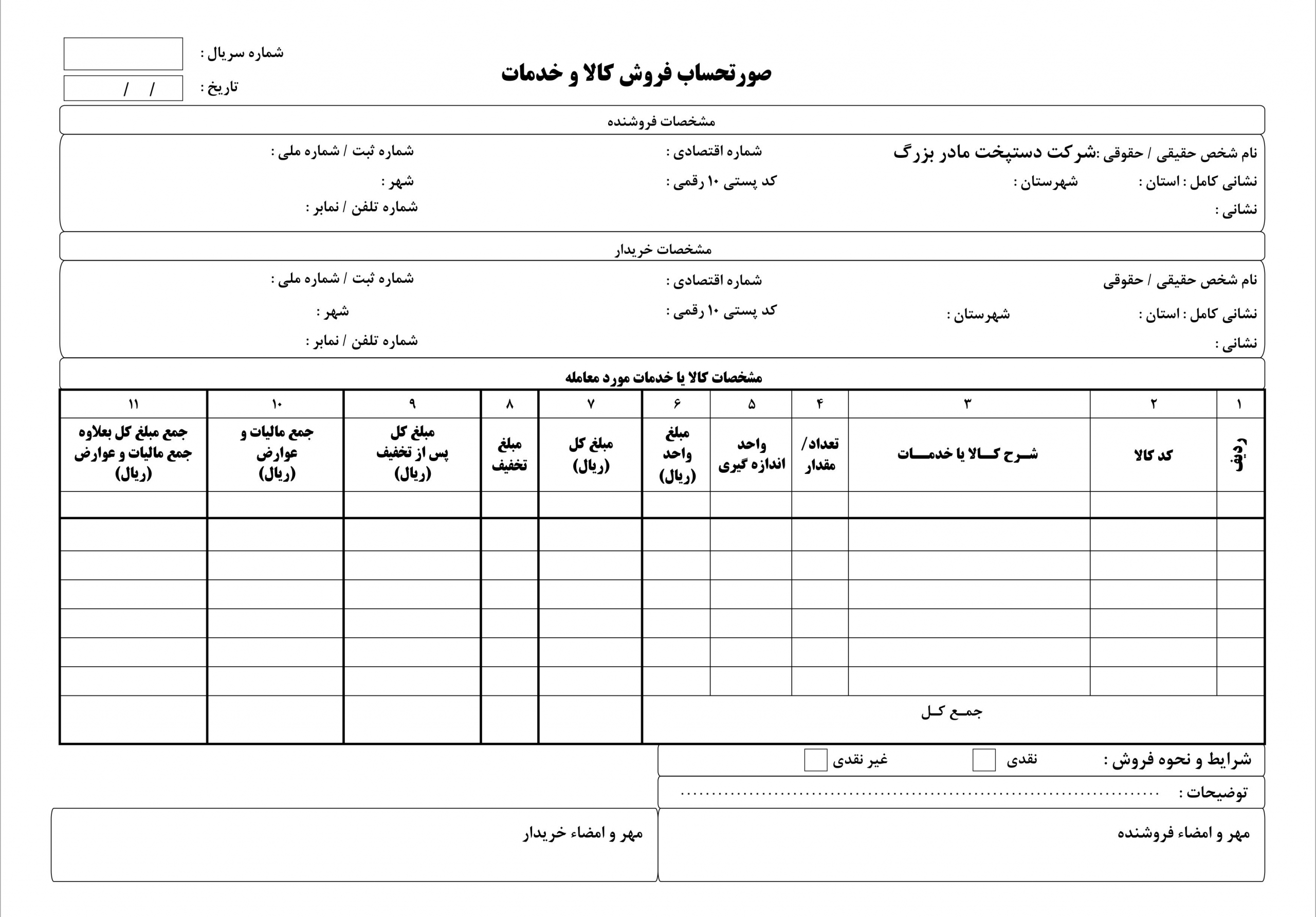

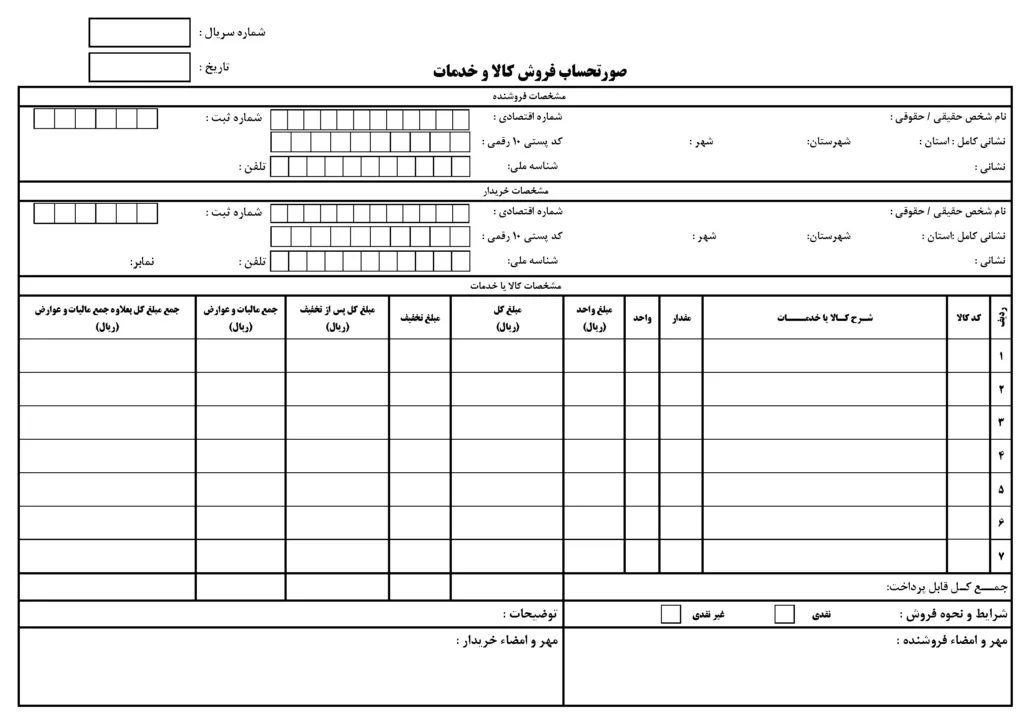

نمونه فاکتور رسمی

ویژگی های مهم چاپ فاکتور رسمی

از جمله مهمترین ویژگیها برای چاپ فاکتور رسمی توجه به نحوه چاپ است که معمولاً به صورت آفست انجام میشود؛ چرا که چاپ آفست به هیچ عنوان همچون چاپ ریسو به صورت رنجه در نمیآید و این یک مزیت و ویژگی مهم به شمار میآید.

ناگفته نماند که برای چاپ فاکتورهای رسمی بهتر است از کاغذهای مرغوب و تازه تولید شده استفاده شود که کاغذهای کربندار به مرور زمان متاسفانه خاصیت خود را از دست میدهند. همانطور که گفته شد یکی دیگر از موارد کلیدی چاپ شماره فاکتور با شماره ملخی برجسته است؛ چرا که تنها در این صورت امور دارایی فاکتور شمار را تایید میکند. در هنگام چاپ فاکتور باید رنگها و مشخصات آن ترتیب صحیحی داشته باشند و معمولاً صحافی سرچسب را نباید نادیده گرفت و برش صحیح هم جزء ویژگیهای کلیدی محسوب میشود.

اهمیت چاپ فاکتور به صورت رسمی

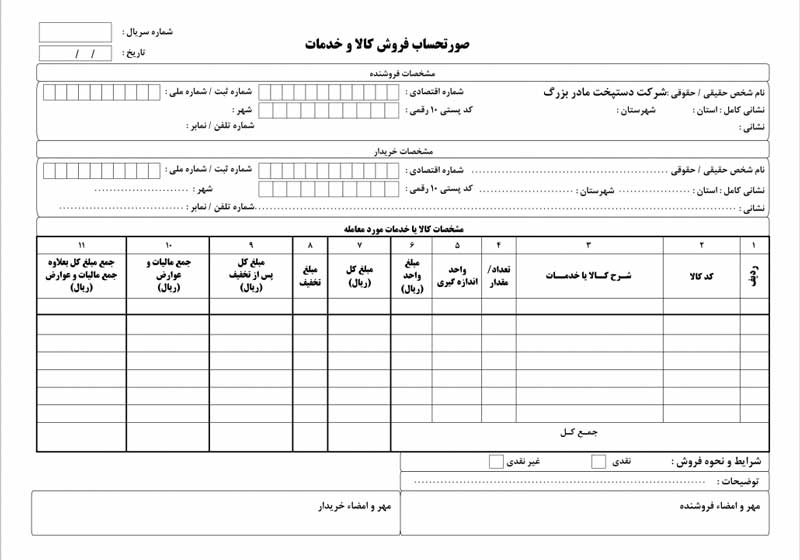

از جمله دلایلی که میتوان برای اهمیت چاپ فاکتور رسمی در کسب و کارهای گوناگون مطرح کرد، این است که تمامی شرکتها و ادارهها معمولاً رویدادها و محاسبات مالی زیادیرا در رأس کار خود تجربه میکنند و به همین دلیل، نظم این رویدادهای مالی تنها با فاکتور رسمی امکانپذیر است و بهتر است بدانید که فاکتورهای رسمی معمولاً میتوانند تک برگ، دو برگ یا سه برگ چاپ شوند که چاپ این فاکتورها میتوانند ماهیانه یا سالانه باشند.

با این حساب شما باید تنها به فکر چاپ فاکتوری با کیفیت و حرفهای باشید؛ چرا که اطلاعاتی نظیر تاریخ، نام فروشنده، نام خریدار، امضا و مهره فروشنده، کد ملی و اقتصادی، شماره تلفن، آدرس و شاید در برخی شرایط شماره فکس همگی از جمله اطلاعاتی هستند که معمولاً در چاپ فاکتورهای رسمی مورد توجه قرار میگیرند. توجه داشته باشید که کیفیت برگها بسیار مهم است؛ چرا که در مدت زمان طولانی برگه باید اطلاعات را به صورت خوانا نگه دارد.

فهرست محتوا

Toggleآشنایی با چاپ فاکتور رسمی

قبل از اینکه به مقوله چاپ فاکتور رسمی بپردازیم، بهتر است بدانید که فاکتور رسمی چیست. فاکتور رسمی یک نوع سند مالی است که فروشنده به خریدار ارائه میدهد که در این سند مالی، جزئیات فروش کالا درج شده است. این نوع فاکتور بر اساس قوانین وزارت امور اقتصادی و دارایی تنظیم شده و کاملاً مورد تایید دارایی است.

فاکتور رسمی فرمت خاصی دارد و استانداردهایی را برای چاپ و طراحی آن باید در نظر گرفت. در صورتی که معمولاً فاکتورهای غیر رسمی استاندارد خاصی ندارند و تنها برای کسب اطلاعات خریدار ارائه میشوند، معمولاً فاکتورهای انبار و فاکتورهای شخصی در دستهبندی فاکتورهای غیر رسمی جای میگیرند که البته امروزه در بسیاری از کشورهای توسعه یافته، فاکتور رسمی از جمله مهمترین ابزار برای جلوگیری از فرار مالیاتی است؛ چرا که تنها به این شکل میتوان معاملات و خرید و فروشها را رصد کرد و به همین دلیل است که بنگاههای تجاری چه بزرگ و چه کوچک موظف هستند تا از خدمات چاپ فاکتور رسمی استفاده کنند.

نحوه درج شماره سریال برای چاپ فاکتور رسمی

در هنگام چاپ فاکتور رسمی باید این نکته را در نظر بگیرید که یکی از عوامل بسیار مهم شماره سریال فاکتور است. معمولاً این شماره سریال که مورد تایید اداره دارایی است به شیوه چاپ آفست و دستگاه ملخی و به شکل برجسته و با رنگ قرمز روی فاکتور مورد نظر شما درج میشود، در نظر داشته باشید که شماره سریال باید به راحتی قابل تشخیص باشد و ماموران اداره دارایی نسبت به خوانایی آن مشکلی نداشته باشند.

فاکتور رسمی همانطور که گفته شد مورد تایید اداره دارایی است تا بتوانند مالیات بر ارزش افزوده را به راحتی دریافت کنند.دلیل اینکهدر این نوع چاپ فاکتور، از دستگاه ملخی برای درج شماره سریال به صورت برجسته و با رنگ قرمز استفاده میکنند این است که بتواند نسبت به دیگر فاکتورها متمایز باشد. البته چاپ فاکتورهای رسمی با شماره سریال به رنگ مشکی روی کاغذ سفید زرد و قرمز هم بلامانع است و میتوان به راحتی از آن استفاده کرد. این نکته را باید به خاطر داشته باشید که شما در صورتی که به فاکتور رسمی که مورد تایید اداره دارایی است نیاز دارید، در گزینه نوع شماره باید شماره ملخی را انتخاب کنید. به این دلیل که فاکتورهای رسمی که فاقد شماره هستند یا شماره گذاری آنها به صورت دیجیتالی و دستی است مورد تایید اداره مالیات نیستند.

اهمیت مالیات بر ارزش افزوده

یکی دیگر از مشخصات بسیار مهم به جزء شماره سریال، مالیات بر ارزش افزوده است که میتوان گفت قبل از اینکه مالیات محاسبه شود، باید توضیحاتی در مورد کالا، خدمات مشخص شده، تعداد و قیمت هر کالا هم لحاظ شود که در این شرایط با در نظر گرفتن قیمت نهایی محصول تخفیفهای مورد نظر اعمال میشوند و سپس مبلغ قابل پرداخت تعیین خواهد شد.

حال با توجه به مبلغ قابل پرداخت با در نظر گرفتن فعالیتهای شرکت و کسب و کار مورد نظر، میتواندرصدی را برای مشتری و فروشنده برای مالیات بر ارزش افزوده در نظر گرفت. این نکته بسیار مهم است که کسر مالیات بعد از محاسبه تخفیف انجام شود؛ چرا که در غیر این صورت مقدار واقعی با میزان مالیات متفاوت خواهد بود و یک نوع تخلف محسوب خواهد شد.

تعداد برگه ها در چاپ فاکتور رسمی

بسیاری از کاربران از مشاورین ما این سوال را میپرسند که چاپ فاکتور رسمی مورد تایید اداره دارایی باید چند برگه باشد؟ میتوان گفت تعداد برگهها معمولاً مطابق با نیاز مشتری مشخص میشود که کمترین تعداد برگه به صورت دوبرگه چاپ میشود، به این صورت که یک نسخه در اختیار خریدار و یک نسخه در اختیار فروشنده قرار میگیرد.

البته شرکتها و فروشگاههای بزرگ بهتر است در هنگام چاپ فاکتور به صورت رسمی از نوع سه برگه آن استفاده کنند؛ چرا که 2 برگدر اختیار فروشنده و 1 برگه باید در اختیار حسابداری قرار بگیرد که حسابدار بتواند برای آرشیو بایگانی از آن استفاده کند. البته دیده شده است که برخی از شرکتهای بزرگتر از فاکتورهای4 برگی هم استقبال کردهاند که معمولاً برگه چهارم با توجه به اینکه بخش مالی به آن نیاز دارد، مورد استفاده قرار میگیرد. در مورد رنگ کاغذ هم برای چاپ فاکتورهای رسمی همه چیز به سلیقه مشتری بستگی دارد، اما عمدتاً برگه اول بهتر است، سفید باشد. ولی برگه دوم و سوم اگر همرنگی باشد مشکلی به وجود نمیآورد.

عوامل مهم در چاپ فاکتور رسمی

از جمله عوامل بسیار مهم در چاپ فاکتور رسمی توجه به نوع کاغذ است که معمولاً از کاغذ الوان یا کاربن لس میتوان استفاده کرد.رنگی که برای چاپ این فاکتور میتوان مورد استفاده قرار داد، سیاه سفید یا ممکن است رنگی باشد.

در مورد صحافی فاکتور هم باید بگوییم که نوع شماره را شما به صورت معمولی یا برجسته میتوانید انتخاب کنید. توجه داشته باشید که بعد از انتخاب نوع کاغذ نوع رنگ چاپ هم از اهمیت بسیار بالایی برخوردار است. برای هر فاکتور شما میتوانید از چاپ تک رنگ یا چهار رنگ استفاده کنید و در صورتی که لوگو، مشخصات شرکت و کسب و کار شما هنوز مشخص نیست، میتوانید این کار را به طراحان ما بسپارید تا به صورت اختصاصی خدمات خود را در این زمینه به شما عزیزان ارائه دهند.

در هنگام چاپ فاکتور رسمی با توجه به نیاز فروش خود، تعداد ستونهای به کار رفته مشخص میشوند که معمولاً برای فروش 2یا3 کالا میتوان حداکثر ۵ ستون را مناسب دانست، اما اگر به هر دلیلی میزان فروش کالا بیشتر است میتوان ستونهای بیشتری را اضافه کرد.

به خاطر داشته باشید که باید در طراحی سرنسخه حرفه، مهارت پزشک و کلینیک مورد نظر را به بهترین شکل ممکن مشخص کرد و به همین دلیل، وزارت بهداشت سایزهای استانداردی را برای چاپ این ابزار مشخص کرده است که معمولاً A5 متداولترین اندازه و سایز به شمار میآید.

استفاده از چند رنگ برای طراحی سر نسخه کاملاً مد نظر است که البته باید بدانید سادگی برای انتخاب طرح رنگرا نباید نادیده گرفت. در این بین، خوانایی بالای کاغذ هم موضوع مهمی است و به همین خاطر، بهتر است از کاغذ تحریر و کتان استفاده شود که معمولاً چاپ سرنسخه به صورت چاپ آفست بیشتر مورد استفاده قرار میگیردو فونت آن هم باید در عین زیبایی که دارد، خوانایی خوبی هم داشته باشد.

ویژگی های مهم چاپ فاکتور رسمی

از جمله مهمترین ویژگیها برای چاپ فاکتور رسمی توجه به نحوه چاپ است که معمولاً به صورت آفست انجام میشود؛ چرا که چاپ آفست به هیچ عنوان همچون چاپ ریسو به صورت رنجه در نمیآید و این یک مزیت و ویژگی مهم به شمار میآید.

ناگفته نماند که برای چاپ فاکتورهای رسمی بهتر است از کاغذهای مرغوب و تازه تولید شده استفاده شود که کاغذهای کربندار به مرور زمان متاسفانه خاصیت خود را از دست میدهند. همانطور که گفته شد یکی دیگر از موارد کلیدی چاپ شماره فاکتور با شماره ملخی برجسته است؛ چرا که تنها در این صورت امور دارایی فاکتور شمار را تایید میکند. در هنگام چاپ فاکتور باید رنگها و مشخصات آن ترتیب صحیحی داشته باشند و معمولاً صحافی سرچسب را نباید نادیده گرفت و برش صحیح هم جزء ویژگیهای کلیدی محسوب میشود.

اهمیت چاپ فاکتور به صورت رسمی

از جمله دلایلی که میتوان برای اهمیت چاپ فاکتور رسمی در کسب و کارهای گوناگون مطرح کرد، این است که تمامی شرکتها و ادارهها معمولاً رویدادها و محاسبات مالی زیادیرا در رأس کار خود تجربه میکنند و به همین دلیل، نظم این رویدادهای مالی تنها با فاکتور رسمی امکانپذیر است و بهتر است بدانید که فاکتورهای رسمی معمولاً میتوانند تک برگ، دو برگ یا سه برگ چاپ شوند که چاپ این فاکتورها میتوانند ماهیانه یا سالانه باشند.

با این حساب شما باید تنها به فکر چاپ فاکتوری با کیفیت و حرفهای باشید؛ چرا که اطلاعاتی نظیر تاریخ، نام فروشنده، نام خریدار، امضا و مهره فروشنده، کد ملی و اقتصادی، شماره تلفن، آدرس و شاید در برخی شرایط شماره فکس همگی از جمله اطلاعاتی هستند که معمولاً در چاپ فاکتورهای رسمی مورد توجه قرار میگیرند. توجه داشته باشید که کیفیت برگها بسیار مهم است؛ چرا که در مدت زمان طولانی برگه باید اطلاعات را به صورت خوانا نگه دارد.

ابعاد چاپ فاکتور به صورت رسمی

برای چاپ فاکتور رسمی ابعاد A4 گزینه مناسبی است. به این دلیل که ستونها بیشتر است و شما میتوانید سایز نوشته را بزرگتر در نظر بگیرید. البته در برخی از شرایط از ابعاد A5 هم میتوان استفاده کرد. البته معمولاً برگههایA4 کارایی بیشتری دارند و با این حساب شما اگر قصد دارید که فاکتور رسمی جادار باشد، توصیه ما به شما این است که سعی کنید از کاغذهایی با ابعاد A4 استفاده کنید. با این حساب شما باید تنها به فکر چاپ فاکتوری با کیفیت و حرفهای باشید؛ چرا که اطلاعاتی نظیر تاریخ، نام فروشنده، نام خریدار، امضا و مهره فروشنده، کد ملی و اقتصادی، شماره تلفن، آدرس و شاید در برخی شرایط شماره فکس همگی از جمله اطلاعاتی هستند که معمولاً در چاپ فاکتورهای رسمی مورد توجه قرار میگیرند. توجه داشته باشید که کیفیت برگها بسیار مهم است؛ چرا که در مدت زمان طولانی برگه باید اطلاعات را به صورت خوانا نگه دارد.

هر آنچه برای چاپ فاکتور رسمی مهم و حائز اهمیت بود را به صورت مختصر ولی مفید توضیح دادیم. بهتر است بدانید که فاکتور به صورت رسمی از جمله مهمترین ابزار در بازاریابی به شمار میآید که باید طراحی ایدهآلی داشته باشد و شما برای اطمینان بابت کیفیت بالای چاپ میتوانید از خدمات دفتر فنی مرسدس استفاده کنید.

سوالات متداول چاپ فاکتور رسمی

در تمام موسسات، شرکتها، ادارات و... محاسبات مالی زیادی در جریان است که جهت نظمبخشی به آنها از فاکتور رسمی استفاده میشود. فاکتورها معمولا بهصورت تک برگی ، دوبرگی ، سه برگی ماهیانه یا سالانه چاپ میشوند؛ بنابراین جهت محاسبه دقیق این اطلاعات باید از فاکتورهایی با کیفیت و حرفهای استفاده شود. فاکتور شامل اطلاعاتی مانند تاریخ، نام فروشنده و خریدار، امضا و مهر فروشنده، کد ملی و اقتصادی، شماره تلفن، آدرس و در برخی موارد شماره فکس است. در چاپ فاکتور رسمی گلاسه ، تحریر باید برگههایی باکیفیت و ماندگار مورد استفاده قرار گیرند که اطلاعات لازم را تا مدتها قابل خواندن نگه دارد.

چاپ فاکتور رسمی باید دارای چند ویژگی باشد :

- نحوه چاپ بصورت افست باشد ( افست سفارش بصورت رنجه در نمی آید بر خلاف چاپ ریسو ).

- استفاده از کاغذ مرغوب و تازه تولید شده ( کاغذ کاربن دار در مرور زمان خاصیت از دست می دهد).

- چاپ فاکتور رسمی با شماره ملخی برجسته جهت تایید امور دارایی .

- ترتیب صحیح بر اساس رنگ ها و مشخصات .

- صحافی سرچسب (بصورت متداول) و برش صحیح جهت رو هم خوری نسخ فاکتور .

کاغذ مورد استفاده در چاپ فاکتور معمولا 2 دسته هستند :

- کاغذ کاربن دار (کاربن لس) با گرم 55 گرم جهت سهولت در نوشتن ، بدون نیاز به کاربن گذاشتن

- کاغذ الوان ایرانی یا اندونزی : گرم بین 60 تا 70 گرم دارند .

- کاغذ تحریر : کاغذ 80 گرم سفید برای نسخه روی فاکتور مورد استفاده است .

چاپ فاکتور ارزان این فاکتور ها معمولا از کاغذ های گرم پایین و الوان رنگی ایرانی استفاده می شود ، از چاپ افست تک رنگ ، ترتیب و شماره استفاده می شود ، تولید بیش از 5000 شماره سریال باعث کاهش هزینه می گردد ، این خدمات در مجموعه ما با توجه به بدون واسطه بودن ارزان و بصرفه تولید می شود .

سفارش چاپ فاکتور رسمی بر اساس نوع انتخاب چاپ شما، زمانبدی تولید می شود ، زمان عادی برای چاپ فاکتور کاربن لس رسمی 3 الی 4 روز کاری است. و چاپ فوری در 48 ساعت و دو روزه تولید می شود ، زمان تولید یک روز پس از تائید سفارش و پرداخت شما آغاز میشود. اگر سفارش شما تائید فنی شود و پرداخت توسط قبل 12 ظهر پردازش شود، زمان تولید آن روز شروع میشود. البته ما تمام تلاش خود را برای ارائه مناسبتر انجام میدهیم. لطفاً توجه داشته باشید که ممکن است تولید گاهی تحت تاثیر تاخیر های پیشبینی نشده قرار گیرد. بسته به روش حمل و نقلی و مقصدی که شما انتخاب میکنید، به طور کلی 1 تا 2 روز دیگر به زمان تولید اضافه میشود.

فاکتورهای رسمی مورد تایید وزارت دارایی باید دارای شماره پروانه باشند زیرا فاکتورهای بدون شماره یا با شماره دستی یا عددی مورد تایید اداره امور مالیاتی نیستند.

شماره فاکتورهای رسمی معمولا تا ترتیب با شماره های 1000، 0002 و 0003 شروع می شود و لازم نیست هر سال از ابتدا شروع شود و شماره گذاری سال قبل ادامه یابد.

همیشه از چاپگر ماتریس نقطه ای برای چاپ روی کاغذ بدون کربن (خود کپی) استفاده کنید. اگر چاپگر شما لیزری یا جوهرافشان است، حتما از کاغذ کربنلس استفاده کنید.

امتیاز دهید

کیفیت چاپ فاکتور و بسته بندی بسیار عالی و هزینه مقرون به صرفه بود

سلام علی مردانی عزیز؛

ممنون از نظرتون، ما همیشه تلاش میکنیم که بهترین کیفیت را ارائه کنیم.

خوشحالیم که توانستیم نظر شما را جلب کنیم.

من از کار دفتر فنی مرسدس راضی هستم و چند ساله که چاپ فاکتور رو با این مجموعه انجام میدم کیفیت چاپ خیلی مناسبه و قیمت چاپ فاکتور رسمی مقرون به صرفه ست

سلام جناب کریمی عزیز؛

ممنون از نظر شما بابت مجموعه ما، خوشحالیم که توی این چند سال مشتری وفاداری همچون شما داریم

سلام میخواستم بپرسم که شما فاکتور کاربن لس هم چاپ می کنید؟

بله اگر میخواهید میتوانید سفارش فاکتور کاربن لس با قابلیت کپی از مجموعه ما داشته باشید.

با کارشناسان ما در ارتباط باشید. 02166405930